國(guó)產(chǎn)品牌發(fā)力VR/AR消費(fèi)市場(chǎng),騰盛助力VR/AR走向大眾化

發(fā)布時(shí)間:2022-10-17 17:10:39 瀏覽:26次 責(zé)任編輯:騰盛精密

VR行業(yè)明顯提速,AR產(chǎn)品蓄勢(shì)待發(fā)。材料、光學(xué)、終端、系統(tǒng)、芯片……VR/AR 的產(chǎn)業(yè)鏈版塊正一步步補(bǔ)齊,國(guó)產(chǎn)品牌紛紛發(fā)力,在產(chǎn)業(yè)鏈上下游的推動(dòng)下, VR/AR 智能硬件朝著替代智能手機(jī)和電腦下一代計(jì)算平臺(tái)一步步靠近,正式開(kāi)啟大眾化之路,消費(fèi)市場(chǎng)不斷擴(kuò)大……

消費(fèi)級(jí)VR/AR市場(chǎng)快速增長(zhǎng)

進(jìn)入2022年后,在元宇宙概念的發(fā)展趨勢(shì)下,消費(fèi)級(jí)AR眼鏡的市場(chǎng)和資本關(guān)注度不斷提升,各大品牌紛紛發(fā)布面向消費(fèi)者的AR眼鏡產(chǎn)品。

AR/VR市場(chǎng)不同部分的增長(zhǎng)速度各不相同。VR方面,目前C端場(chǎng)景主要在娛樂(lè)領(lǐng)域,僅占可能比游戲更小的一塊市場(chǎng),因?yàn)椴皇撬杏螒騼?nèi)容都適合VR化。除了游戲,VR目前還沒(méi)有關(guān)鍵的C端場(chǎng)景。AR眼鏡方面,目前主要應(yīng)用于B端,首批在C端規(guī)模使用的AR眼鏡將是移動(dòng)AR的過(guò)渡產(chǎn)品,場(chǎng)景主要是智能顯示方面。

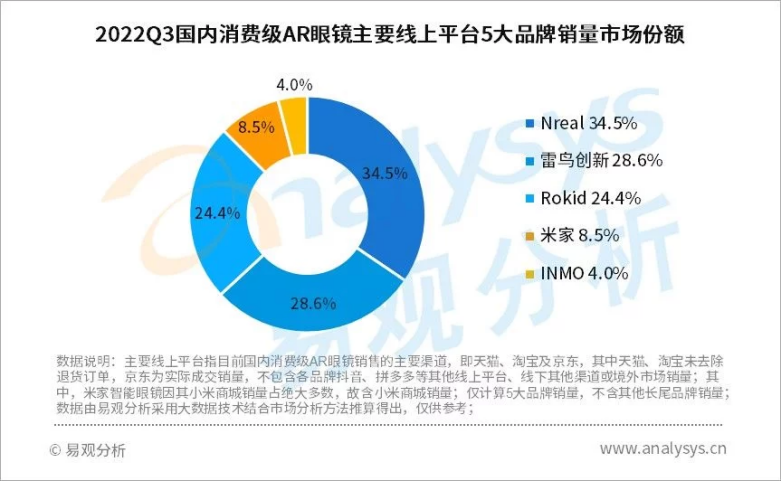

易觀分析數(shù)據(jù)顯示,2022年第三季度國(guó)內(nèi)消費(fèi)級(jí)AR眼鏡銷(xiāo)量已達(dá)數(shù)萬(wàn)臺(tái),Nreal、雷鳥(niǎo)創(chuàng)新、Rokid、小米米家、INMO分列銷(xiāo)量前五。在國(guó)產(chǎn)品牌的共同發(fā)力下,消費(fèi)級(jí)AR眼鏡市場(chǎng)整體銷(xiāo)量實(shí)現(xiàn)了快速增長(zhǎng),標(biāo)志著消費(fèi)級(jí)AR市場(chǎng)的全面啟航。

在2021年,VR設(shè)備的全球出貨量就成功跨過(guò)千萬(wàn)關(guān)口。而當(dāng)時(shí)從美國(guó)市場(chǎng)調(diào)研機(jī)構(gòu)National Research Group的報(bào)告來(lái)看,VR設(shè)備的家庭滲透率依然很低。即便是市場(chǎng)滲透率最高的美國(guó),VR的家庭滲透率也只有13%,遠(yuǎn)沒(méi)有達(dá)到從早期市場(chǎng)向主流市場(chǎng)跨越的臨界點(diǎn)。

VR/AR開(kāi)啟大眾化之路

VR行業(yè)的發(fā)展有兩根主線:一是硬件本身的迭代,二是內(nèi)容場(chǎng)景的迭代。這兩條線之間會(huì)相互作用。

除了硬件配置要跟上外,也需要構(gòu)建相應(yīng)的內(nèi)容生態(tài)。然而,相比于智能手機(jī)內(nèi)容的制作,VR內(nèi)容制作由于存在較高的技術(shù)門(mén)檻,目前該方面也仍處于摸索階段。

從這幾年的發(fā)展來(lái)看,能看到硬件發(fā)展的一些規(guī)律。首先畫(huà)面顯示越來(lái)越清晰,分辨率從早期的2K到現(xiàn)在主流的4K。其次是新的交互方式的產(chǎn)生,從三自由度的交互進(jìn)步到六自由度的交互。本質(zhì)上,顯示和交互技術(shù)的發(fā)展推動(dòng)了VR行業(yè)過(guò)去五六年的進(jìn)步,這是在硬件方面。

而在內(nèi)容方面,最重大的變化是從以“視頻”為核心逐步進(jìn)化到以“視頻+游戲”為核心,再到現(xiàn)在慢慢變成“視頻+游戲+社交”。原有的VR內(nèi)容生態(tài)已經(jīng)有了比較成熟的體系,比如全沉浸。但AR又是一套全新的內(nèi)容生態(tài),需要把它們整合在一起,去拓展更豐富的應(yīng)用場(chǎng)景。

▲圖 | 嗶哩嗶哩

比如在家庭娛樂(lè)場(chǎng)景中,AR的功能就類似于“戴在臉上的投影儀”,應(yīng)用場(chǎng)景是很窄的。但如果和VR結(jié)合,應(yīng)用場(chǎng)景就會(huì)被擴(kuò)充。

▲圖 | 和訊科技:AR智能眼鏡品牌 Rokid

目前的大多數(shù)產(chǎn)品主打投屏顯示,即依賴于用戶的電腦、手機(jī)等硬件設(shè)備。雖然受限于客觀軟硬件技術(shù),要滿足AR眼鏡所要求的虛實(shí)結(jié)合和輕便性,投屏顯示將會(huì)是長(zhǎng)期的主要產(chǎn)品形態(tài),很難成為完全脫離其他硬件的獨(dú)立平臺(tái)。

國(guó)產(chǎn)VR/AR品牌多元化,顯示技術(shù)升級(jí)迭代

隨著VR/AR市場(chǎng)關(guān)注度不斷提升,國(guó)內(nèi)消費(fèi)級(jí)VR/AR市場(chǎng)呈現(xiàn)快速增長(zhǎng)態(tài)勢(shì)。市場(chǎng)品牌呈現(xiàn)多元化特征,一是本地化趨勢(shì)非常的明顯,二是越來(lái)越多的VR、AR、XR 和元宇宙相關(guān)的技術(shù)逐漸落地深耕,同時(shí)被越來(lái)越多的人接受。這也使得相關(guān)廠商充滿信心,為企業(yè)帶來(lái)了全新的業(yè)務(wù)發(fā)展模式和平臺(tái)。

同時(shí),消費(fèi)者對(duì)于新的交易平臺(tái)和環(huán)境展現(xiàn)出極大的熱情和興趣,越來(lái)越多的從業(yè)人員參與到行業(yè)之中,開(kāi)發(fā)出了越來(lái)越多的生態(tài),這些都不斷驅(qū)動(dòng)行業(yè)向前發(fā)展。

目前,線上線下的 VR 產(chǎn)品不斷推陳出新、升級(jí)換代,與曾經(jīng)的頭顯設(shè)備相比,如今的硬件設(shè)備的3D精度更高,這些都讓用戶逐漸感受到3D內(nèi)容的吸引力。

手機(jī)和電視屏幕使用的顯示技術(shù)不同于3D顯示屏的 AR/VR 技術(shù),后者能展示更真實(shí)的3D場(chǎng)景,對(duì)精度要求更高,系統(tǒng)更復(fù)雜。

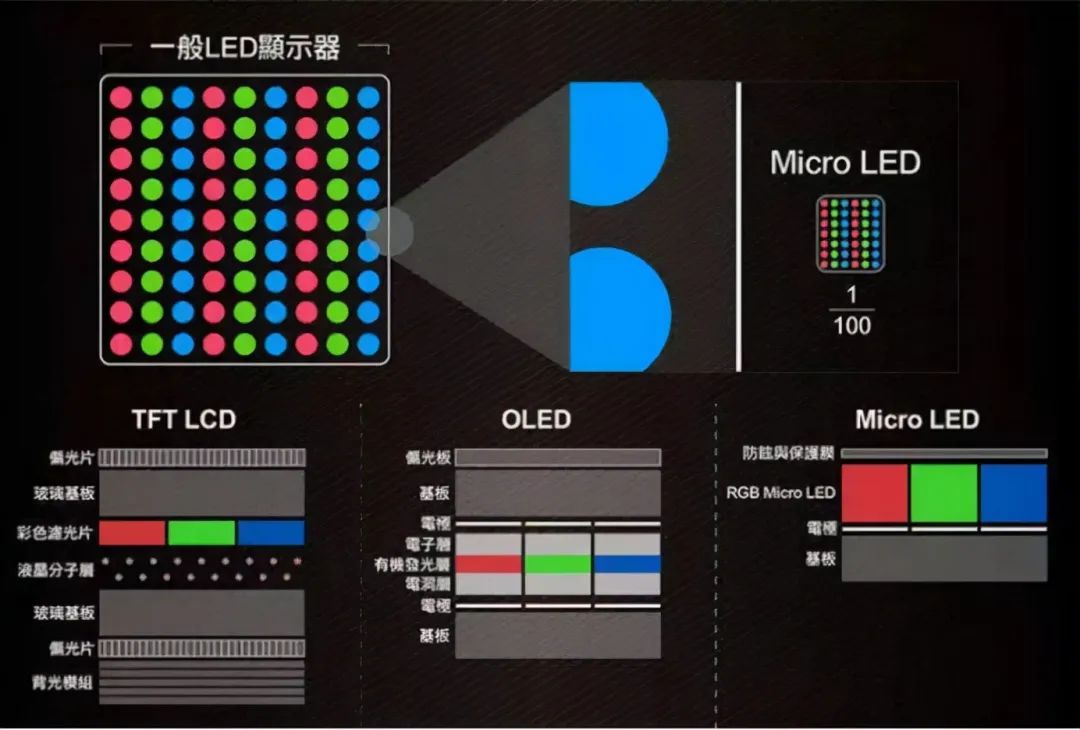

在VR領(lǐng)域,顯示器已從傳統(tǒng)的 LCD 進(jìn)化到AMOLED,色彩還原度、對(duì)比度和響應(yīng)速度等問(wèn)題已經(jīng)得到了較好的解決,但受限于高解析度瓶頸,目前使用AMOLED的VR產(chǎn)品顯示效果仍然不盡如人意。

▲圖 | TrendForce集邦咨詢

另外,雖然 AMOLED 屏幕輕薄不用背光,但體積還是很龐大,比如索尼PlayStation的VR設(shè)備為5.7英寸,設(shè)備體積很大,限制了光學(xué)設(shè)計(jì)和設(shè)備外觀設(shè)計(jì)。

對(duì)此,Micro OLED 可以解決AMOLED的上述問(wèn)題,首先,Micro OLED的分辨率可以做到幾千PPI,完全無(wú)懼VR設(shè)備中的放大鏡;其次,Micro OLED的體積可以做到很小,可以使VR設(shè)備實(shí)現(xiàn)更加復(fù)雜的光學(xué)設(shè)計(jì)。

而究其原因,是因?yàn)镸icro OLED微顯示器件采用單晶硅晶圓(Wafer)為背板,具有自發(fā)光、厚度薄、質(zhì)量輕、視角大、響應(yīng)時(shí)間短、發(fā)光效率高等特性,而且更容易實(shí)現(xiàn)高PPI(像素密度)、體積小、易于攜帶、功耗低等優(yōu)異特性,特別適合應(yīng)用于頭盔顯示器、立體顯示鏡以及眼鏡式顯示器等AR/VR顯示設(shè)備。

Tensun騰盛 :把設(shè)備做成商品

紛至沓來(lái)的硬件新品,不斷攀升的市場(chǎng)規(guī)模背后,是整個(gè)產(chǎn)業(yè)鏈共同推進(jìn)的作用,從底層芯片、顯示屏幕、光學(xué)方案到內(nèi)容生態(tài),環(huán)環(huán)相扣。作為一個(gè)未來(lái)有可能達(dá)到PC、智能手機(jī)體量的大產(chǎn)業(yè),也越來(lái)越多的企業(yè)加入到上游底層供應(yīng)鏈技術(shù)的搶灘爭(zhēng)奪戰(zhàn)中。

縱觀上游產(chǎn)業(yè)鏈,VR/AR 光學(xué)技術(shù)、顯示技術(shù)板塊一直備受資本的關(guān)注。上游技術(shù)推動(dòng)下游市場(chǎng),下游市場(chǎng)反哺上游技術(shù)。作為下游端的Tensun騰盛,一直專注于3C制造產(chǎn)業(yè)鏈、新型顯示行業(yè)及半導(dǎo)體行業(yè)的工藝制程精密裝備研發(fā)、制造和銷(xiāo)售。AR/VR是消費(fèi)電子中重要的產(chǎn)品線,無(wú)論是零件還是整機(jī),Tensun騰盛均有所布局。

Tensun騰盛一直和京東方保持友好的合作關(guān)系,而京東方也致力于為各大企業(yè)提供VR/AR顯示模組及系統(tǒng)解決方案,包括分體式與一體式VR/AR系統(tǒng)方案,具有高畫(huà)質(zhì)、低延時(shí)、寬視角等特點(diǎn),滿足影音、游戲、教育、房產(chǎn)、旅游等多領(lǐng)域的應(yīng)用需求。

Tensun騰盛認(rèn)為只有我們真正把設(shè)備做成商品的時(shí)候,才能幫助VR/AR生態(tài)拓展全新的消費(fèi)群體,從而實(shí)現(xiàn)共贏!

————

聲明:本文部分內(nèi)容參考出處有:

1.「2022Q3消費(fèi)級(jí)AR眼鏡市場(chǎng)季度分析:國(guó)產(chǎn)品牌紛紛發(fā)力」,來(lái)源:快資訊

2.「VR/AR 解鎖元宇宙產(chǎn)業(yè)中的硬件新藍(lán)海」,來(lái)源:動(dòng)點(diǎn)科技

3.「對(duì)話夢(mèng)想綻放科技CEO熊文:VR行業(yè)正在逐步過(guò)渡到VR+AR的MR時(shí)代」,來(lái)源:36氪

4.「標(biāo)譜、盟拓、騰盛、晨日……國(guó)產(chǎn)Mini設(shè)備材料進(jìn)階」,來(lái)源:高工新型顯示

如有侵權(quán)等行為,可聯(lián)系我方刪除。